2025年から大きく変わる年金制度と、話題の「独身税」に関する制度。

「遺族年金が5年で打ち切りになるって本当?」「独身だと不利になるの?」と不安を感じている方に向けて、制度の変更点・背景・備えるべき対策をわかりやすく解説します。

最後までごゆっくりご覧ください。

1. 遺族年金「5年制」とは?

1-1. 制度改正のポイント

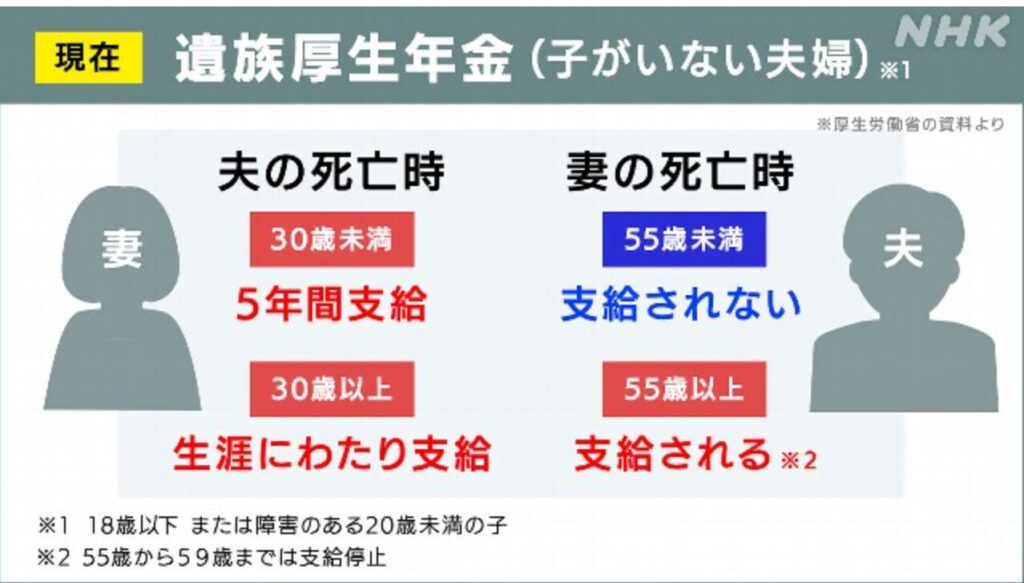

2025年から施行される改正で、子のいない20〜50代の遺族に対する「遺族厚生年金」が、有期5年の支給に変わる予定です。

これにより、若年層の遺族が受給し続ける制度が見直されます。

| 対象者 | 変更前 | 変更後(2025年~) |

|---|---|---|

| 子のいない配偶者(妻) | 終身支給 | 5年間の有期支給 |

| 子のいない配偶者(夫) | 原則支給なし | 5年間の有期支給(初の対象) |

| 子あり・高齢の配偶者 | 従来通り(終身給付) | |

1-2. なぜ「5年制」?背景にあるのは“男女公平”

長年、遺族年金は「女性の扶養を前提」に設計されてきました。

近年では共働きが主流となり、「夫が受け取れず妻が受け取れる」などの男女格差が問題視されていました。

今回の改正で、性別に関係なく同じルールが適用されるようになります。

1-3. 有期化への不安と配慮措置

「5年だけじゃ生活できない」という声に対応するために、『有期給付加算』という加算措置も導入予定です。

これは、受給開始から5年間で受け取る総額が減らないよう調整されるしくみです。

1-4. どう備えるべきか?

- 老後資金の積立を早期に始める

- 遺族年金の受給条件・期間を把握する

- 働ける間にiDeCoやNISAなどで資産形成

- 必要なら保険や家族構成の見直しも

2. 独身税は導入されるのか?「子ども・子育て支援金」とは

2-1. 実際は“独身税”ではない

ネットで話題の「独身税」は正式な名称ではありません。

2026年から開始される「子ども・子育て支援金制度」のことを一部でそう呼んでいるに過ぎません。

独身者だけが狙い撃ちされる制度ではありません。

2-2. 誰が対象で、どのくらい負担?

会社員・自営業・公務員問わず、健康保険に加入している人全員が対象です。

保険料に上乗せする形で徴収され、負担額は年数千円~(所得に応じて)とされています。

2-3. 不公平なのか?

制度の目的は、子育て世帯の負担を社会全体で支えること。

未婚・既婚・子ありなしにかかわらず、少子化社会を支える構造をみんなで共有するという発想です。

実際には、独身者に限らず負担されます。

3. 今からできる備えとアクション

① 年金記録を確認

日本年金機構のねんきんネットで自分の加入状況をチェック。

② 老後資金の見直し

支給が限定される前提で、iDeCoや積立NISAなどを活用。

③ 社会保障制度の情報収集

厚労省やこども家庭庁の公式発表は定期的にチェック。

④ 専門家に相談

社労士やFPに相談し、老後と万が一の備えを。

※相談場所を間違えると詐欺、勧誘など受ける場合があるので、相談場所は十分に注意しましょう。

4. まとめ:制度変更に振り回されない生活設計を

今回の改正は、「公平性」と「少子化対策」の両立が大きなテーマです。

支給期間が短くなったり、保険料が増えたりするのは不安かもしれませんが、正しく知って備えれば対応は可能です。

- 遺族年金は2025年から「一部の人のみ5年制」に

- 独身税は正式制度ではなく、支援金として全体負担に

- 今できるのは「理解・準備・制度の活用」です

将来の不安を少しでも減らすために、今から自分でできることを始めてみましょう。

この記事が役に立った方は、ぜひSNSでのシェアやご家族・友人との情報共有にも活用ください。

コメント